Marktkonzentration: Führt sie zu einer stärkeren Dominanz großer Akteure?

Analysen aus dem Marktumfeld bis Mitte 2023 zeigen, dass wenige Technologiekonzerne einen überproportionalen Anteil der Renditen im US-Aktienmarkt trugen. Zentral sind dabei Apple, Microsoft, NVIDIA, Amazon, Alphabet, Meta und Tesla, die in diesem Zeitraum den Großteil der Gewinne erzielten. Die Daten offenbaren Fragen zu Marktkonzentration, Marktmacht und möglichen Effekten auf Wettbewerb und die Diversifikation von Anlegerportfolios.

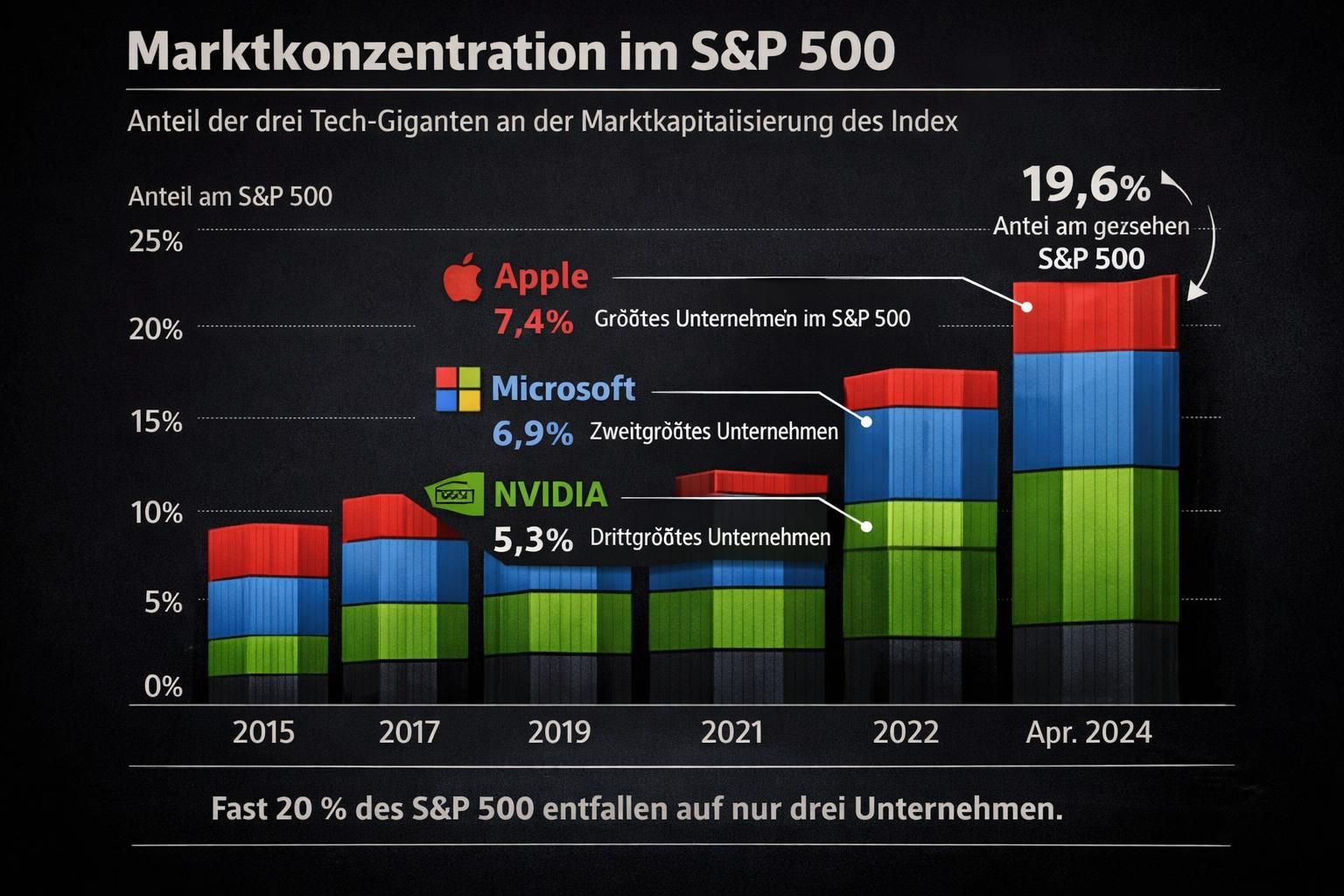

Die Konzentration an der Spitze und die Rolle der großen Techs

Gewichtungen im Index und der Effekt auf Marktpreise

Im Juni 2023 lagen die Gewichtungen von Apple und Microsoft im S&P 500 bei jeweils 7,7 % beziehungsweise 6,8 %, deutlich vor der drittgrößten Position Alphabet mit 3,6 %. Diese Disparität verstärkt sich durch Indexmechanismen, da höhere Kurse die Marktkapitalisierung und damit automatische Mittelzuflüsse über passive Fonds befeuern.

Fachliche Auswertungen zeigen, dass nur sieben Konzerne in jenem Jahr den Index über Wasser hielten. Zugleich lag das Kurs-Gewinn-Verhältnis der 20 wichtigsten S&P-Aktien rund 42 % über dem des Gesamtmarktes, was Bewertungsrisiken und damit verbunden potenziell höhere Rückschlagwahrscheinlichkeiten signalisiert.

Diese Entwicklung illustriert, wie Große Akteure durch Kapitalströme und Indexgewichtungen an Dominanz gewinnen können. Insight: Eine handvoll Firmen kann Marktbewegungen dominieren und so Marktpreise stärker beeinflussen als in breiter aufgestellten Marktphasen.

Auswirkungen auf Diversifikation und Risiko

Weniger Breite, höhere Korrelationen

Die Berechnung des Herfindahl-Hirschman-Index (HHI) und die Ableitung der sogenannten effektiven Anzahl von Komponenten zeigten, dass der S&P 500 am 30. Juni 2023 einer Gleichgewichtung von nur etwa 60 Aktien entsprach. Das bedeutet praktisch: Der marktgewichtete Index bot nicht mehr Diversifikation als ein gleich gewichtetes Portfolio mit rund 60 Titeln.

Zudem stieg die Korrelation zwischen Aktien und Anleihen seit Dezember 2012 in Phasen hoher Konzentration, wodurch traditionelle Allokationsstrategien an Diversifizierungswirkung einbüßten. Der Technologiesektor wies zum 30. Juni 2023 ein Kurs-Gewinn-Verhältnis von 27,1, verglichen mit 18,9 für den breiteren Index — ein Indikator für Bewertungsdifferenzen.

Die Folge: Passiv orientierte Anleger, die stark auf die größten Titel setzen, sehen ihr Portfolio anfälliger für gemeinsame Risikoquellen wie Technologiezyklen oder die Entwicklung von Künstlicher Intelligenz und autonomen Systemen. Insight: Konzentration schmälert den Diversifizierungsvorteil traditioneller Indexinvestments.

Regulatorische Reaktionen und Folgen für Wettbewerb

Maßnahmen, Marktstrukturen und Eintrittsbarrieren

Als Reaktion auf die angespannte Marktbasis nahm die Nasdaq Ende Juli 2023 eine besondere Neugewichtung des Nasdaq 100 vor, um übermäßige Gewichtungen zu adressieren. Parallel gerieten Fondsgesellschaften unter Beschränkungen, die weitere Käufe bestimmter großer Positionen einschränkten, um Vorgaben zur Fondsdiversifizierung einzuhalten.

Ökonomisch betrachtet erhöhen anhaltend starke Marktanteile einzelner Unternehmen die Gefahr von Oligopol– oder Monopol-ähnlichen Strukturen, schaffen mögliche Markteintrittsbarrieren und verstärken die Wirtschaftliche Macht weniger Anbieter. Branchen außerhalb der dominierenden Sektoren, etwa Versorger oder Grundstoffe, bleiben in diesen Phasen oft unterrepräsentiert.

Für die Wettbewerbspolitik bleibt die Frage zentral, ob bestehende Regeln ausreichen, um langfristig funktionsfähigen Wettbewerb zu sichern. Insight: Regulatorische Eingriffe und Indexmechaniken beeinflussen gleichermaßen die Chancen neuer Wettbewerber und die Allokation von Kapital.

Schlussbemerkung: Die vorliegenden Analysen legen nahe, dass Marktkonzentration nicht nur kurzfristige Kursphänomene beschreibt, sondern strukturelle Effekte auf Marktmacht, Wettbewerb und Investmentstrategien hat. Beobachter sollten Entwicklungen bei Indexgewichtungen, regulatorischen Entscheidungen und Bewertungsniveaus weiter verfolgen, um die langfristigen Folgen für Märkte und Anleger besser abzuschätzen.